Регулярно консультирую коллег по тому, как сделать корректную финансовую модель под инвестиционный проект. Решил собрать в одной заметке базовые принципы, которые стоит осознавать при финансовом моделировании.

Принципы - не детальные правила, а общие установки, руководствуясь которыми, можно сделать выбор в конкретной ситуации.

1. Финансовая модель - просто правильная сумма доходов и расходов

Рекомендую начинать подготовку модели с того, чтобы в табличной форме или готовом шаблоне накидать строчки с доходами и расходами по проекту.

Это позволит:

- быстро оценить масштабы проекта

- если на 10 рублей расходов приходится 1 рубль дохода, то и модель не нужна

- понять приоритеты, что нужно детализировать, а что достаточно оставить как-есть

- нет смысла заниматься детализацией накладных расходов если на них приходится считанные проценты бюджета

- обозначить проблемные места, по которым нужна дополнительная проработка

Только после этого, уже стоит задумываться о том, чтобы делать какие-то сложные расчётные файлы по сложным шаблонам.

2. Финансовая модель должна соответствовать MECE

Принцип MECE - объединяет два понятия:

- Mutually Exclusive (МЕ) — “взаимоисключающие”

- Collectively Exhaustive (СЕ) — “совместно исчерпывающие”

На русском его иногда называют “ВИСИ”.

При подготовке модели стоит ответить на два вопроса:

- Модель охватывает все данные (доходы и расходы)?

- В модели отсутствует двойной учёт?

На оба вопроса ответ “да”, то модель соответствует MECE.

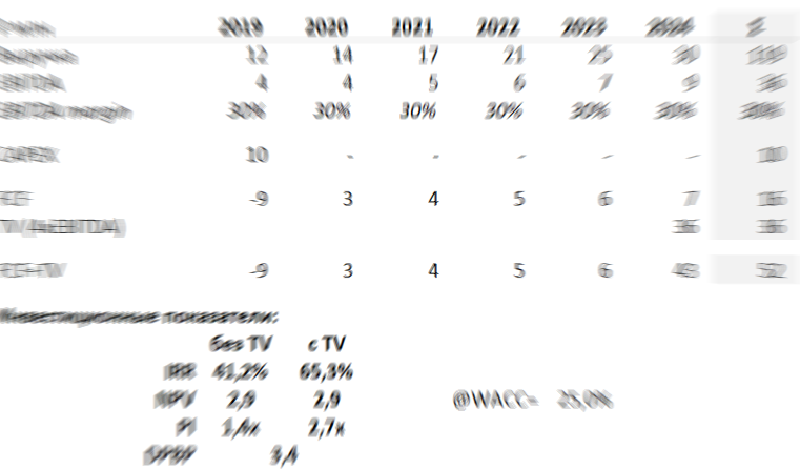

3. Финансовая модель должна заканчиваться денежным потоком

Денежный поток это объективный показатель проекта, который:

- Является объективным материальным результатом проекта. Деньги либо есть на счёту, либо их нет.

- Является базой для инвестиционной оценки проекта

- Открывает возможность для управления стоимостью, ROIC и другими более комплексными понятиями из мира корпоративных финансов

Если в модели нет денежного потока или чего-то, что может быть к нему сведено, то сложно принимать инвестиционные решения на базе такой модели.

4. Базовый сценарий модели должен отражать матожидание денежного потока

Если сценарий в модели один, то каждый из участников процесса может видеть в нём что-то своё.

Был свидетелем, когда после долгой проработки стратегии и бизнес-плана с единственным сценарием, топ-менеджер защищал стратегию перед акционерами со словами “Ну вот, есть модель, если хоть 20% сделаем, то это будет успех”, хотя вся корпоративная система акционера была настроена на то, что в стратегии обозначается что-то более близкое к “bottom line” и именно цифры из презентации-модели шли как база для постановки КПЭ.

Самый честный вариант, начинать делать модель по среднему варианту, то есть математическому ожиданию прогноза денежных потоков.

Также ранее писал, что ставка дисконтирования определяется волатильностью будущей доходности, а не “шанс на успех”.

5. Финансовая модель должна быть финансово грамотной

Большинство показателей должны как-то пересекаться с финансовой отчётностью, так как модель будет “вариться” в мире финансов.

Финансовые термины должны использоваться корректно. Пример: если “Выручка”, то по умолчанию она “без НДС”.

6. Несколько сценариев в финансовой модели это хорошо

Самый простой вариант, как работать с несколькими сценариями, это сделать оценку отклонения денежного потока от базового сценария в виде готовых дельт.

Такой подход позволяет:

- снизить сложность модели за счёт вынесения сценарности в отдельный блок модели

- сфокусировать внимание читателей модели именно на возможных отклонениях

- интегрироваться в систему управления рисками компании

7. Не нужно детализировать то, чем не управляешь

Не нужно добавлять в модель детализацию тех областей, которыми менеджмент осознанно не управляет, не может управлять и не планирует управлять.

Пример: нет смысла расписывать оборотный капитал на 5-10 статей, да ещё и по типам продуктов, если в компании им не управляют в таком виде. Намного резоннее, просто взять текущие коэффициенты и пролонгировать

8. Зависит от компании, но не обязательно следовать стандартным шаблонам финансовых моделей, если для проекта больше подходит другая структура

Основное предназначение корпоративных шаблонов финмоделей - “если нет своей модели, которая соответствует требованиям, и не знаешь, как делать, - бери стандартный шаблон”.

Стандартные корпоративные шаблоны, как правило, избыточны, чтобы предусмотреть максимум возможных опций при моделировании, и поэтому избыточны сложны для инициатора проекта, который сталкивается с моделями очень редко.

9. Не надо молиться на “NPV>0” или “IRR>WACC”

Про фундаментальные противоречия достаточности “IRR>WACC” описано в отдельной заметке.

На практике, если проект при нормальной стоимости капитала имеет NPV лишь чуть больше нуля, как правило значит, что лучше от проекта отказаться:

- Во-первых, надо относиться к стоимости капитала как к примерному ориентиру. Например, если вы насчитали WACC 19,47%, это значит, что он легко может быть в диапазоне от 17 до 22%.

- Во-вторых, все модели, как правило, отражают излишне оптимистичные ожидания инициаторов проектов, несмотря на то, что математически модель должна отражать “средневзвешенный сценарий”

- В-третьих, когда NPV чуть меньше нуля, то у предвзятого моделиста есть большой соблазн “чуть-чуть подправить” драйверы модели до уровня NPV = 0. Те, кто потом смотрят модель, это также понимают.