Решил описать разные неочевидные моменты в отношении расчета и понимания, что из себя представляет стоимость капитала, и как ее корректно применять на практике. Так как изначально пост получился очень большим, то решил разделить его на несколько частей (ссылка на вторую часть).

Многие тезисы подтверждаются рекомендациями из Duff & Phelps Valuation Handbook, обзор на которые я делал ранее.

Стоимость капитала отражает издержки упущенной выгоды

Это означает, что когда инвестор устанавливает стоимость капитала ХХ%, то это должно означать, что он может получить эти ХХ% в других проектах схожей рискованности.

Если эти “ХХ%” определены исключительно собственной жадностью инвестора, то это либо форма искреннего самообмана, либо фильтр, который говорит о том, что инвестор “хочет только проекты со сверх рыночной доходностью”.

Стоимость капитала ориентирована на будущее

Помимо того, что мы дисконтируем будущие денежные потоки, этот означает, то, что стоимость капитала должна определяться, исходя из ожиданий инвесторов будущей риск-доходности. Это также означает, что стоимость капитала в будущих периодах может меняться, если для этого есть основания.

Почему же для определения будущей стоимости капитала, как правило, используются исторические данные по доходности акций и прочего? Потому что:

- “История повторяется” и если оценивать долгосрочный тренд, то вполне можно по умолчанию предполагать, что текущий тренд будет сохраняться

- Не так уж много существует альтернативных источников для определения стоимости капитала

Стоимость капитала зависит от объекта инвестирования, а не инвестора

Фундаментально стоимость капитала определяется рынком как бесконечным пулом инвесторов, поэтому, когда мы определяем справедливую стоимость (Fair Value) актива, то особенности отдельного инвестора нивелируются.

Часто слышу мнение, что:

“У нашей компании есть утвержденный акционером WACC=XX%, поэтому абсолютно все проекты мы будем дисконтировать с этим WACC”

Эта позиция ошибочна, так как WACC компании рассчитывается на базе того, какими бизнесами она занимается. Новый принятый проект в этом году, войдет как база для расчета WACC через год. Если раньше компания занималась только, например, ОПК, то ее WACC считался как WACC бизнеса ОПК. Если у нее появится существенная доля FMCG бизнеса, то ее WACC будет пересчитан как взвешенный WACC для ОПК и FMCG.

Самый пограничный пример: инфраструктурная ЖД компания с очень низкой стоимостью капитала (10-15%) запускает внутри себя венчурный фонд в IT-стартапы. Очевидно, что нельзя применять низкий WACC ЖД-бизнеса для оценки высокорискованных венчурных проектов.

Все это не значит, что в конкретном кейсе не нужно отражать специфические для конкретного инвестора условия стоимости капитала, просто это уже будет не справедливая стоимость, а локальный эффект для инвестора, который сумел привлечь деньги дешевле рынка.

Стоимость капитала определяется волатильностью будущей доходности

The cost of capital is the price charged by investors for bearing the risk that the company’s future cash flows may differ from what they anticipated when they made the investment. Источник: McKinsey

Стоимость капитала зависит от риска, но в достаточно точном понимании риска. “Риск” в данном случае означает волатильность будущих доходов, а не “шанс на успех.”

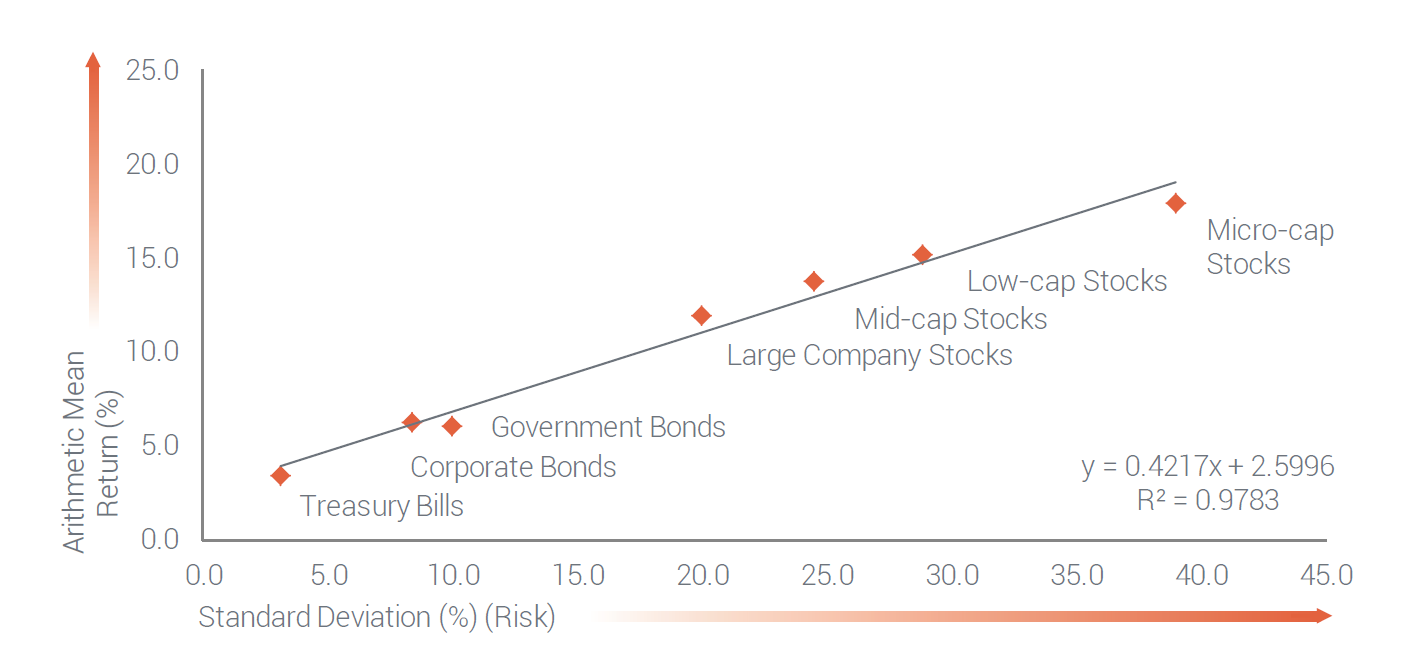

На следующем графике из Duff & Phelps представлена линейная регрессия фактических средних доходностей основных типов финансовых инструментов по их стандартным отклонениям (волатильностям) доходности:

В корпоративных финансах подразумевается, что дисконтируется уже математическое ожидание прогноза денежных потоков (“основной сценарий”), а волатильность определяет ту премию, которую хочет инвестор за риски отклонений от “основного сценария”.

Иногда слышу следующее мнение:

Cost of Equity компании = ХХ%, значит акционер готов к тому, что в ХХ% случаев он потеряет деньги

Оно некорректно. Ставка стоимости капитала в ХХ% означает только соответствие какой-то волатильности доходов инвестора (риск) у этой компании.

TO BE CONTINUED…

Если вам есть, что добавить или обсудить, то welcome в комментарии.