Актуальность вопроса

Каждый год Duff & Phelps (ранее Ibbotson Associates) обновляют линейку своих книг со статистическими данными по стоимости капитала для оценщиков. Cкоро должны выйти книги за 2019 год.

В большинстве случаев, самое важное в этих книгах - это премия за риск, связанный с размером компании. Остальные показатели (beta, equity premium) оценщики, как правило, берут из других более удобных или подходящих источников.

Возникают вопросы: Сильно ли меняется эта премия за размер, или каждый год в книгах перепечатывают одно и то же? Есть ли смысл каждый год обновлять книги ради этого одного показателя? Цена вопроса ~$600 за книгу или подписку за 1 пользователя.

Общие соображения перед расчетами

Перед эмпирической проверкой сформулировал несколько гипотез:

- За существенные изменения премии за размер год-к-году:

- Премия рассчитывается как добавка, которую мы математически просто плюсуем к базе. Если база меняется, то добавка, ожидаемо, тоже должна меняться.

- Хотя, с другой стороны, очень часто мы считаем базу по одному источнику, а премию берем из другого (Duff & Phelps).

- Портфели самых малых компаний меняются год-к-году относительно сильно, в том числе по величие границ размеров отбираемых компаний. Можем ожидать, что непосредственно цифры в книгах формально будут меняться, но, если их нормализовать, то реальные изменения могут быть незначительны.

- Возможно, целесообразно самостоятельно рассчитывать премии за несколько лет

- Премия рассчитывается как добавка, которую мы математически просто плюсуем к базе. Если база меняется, то добавка, ожидаемо, тоже должна меняться.

- Против существенных изменений год-к-году:

- Для расчета премий используется длительный период - около 100 лет. Влияние от изменения 1 года должно быть минимально.

- Даже если изменения будут, то их материальность под вопросом? Если они и меняются каждый год, то не надо ли их усреднять?

Как поступают в индустрии

Посмотрел разные отчеты оценщиков:

- Формально в Федеральных стандартах оценки нет запрета на использование старых данных, если есть более свежие, все остается на усмотрение оценщика

- Удалось посмотреть не так много отчетов оценщиков из BIG4. Они, как правило, используют актуальные источники для премии за размер.

- Российские оценочные компании ссылаются на старые книги или для малых компаний используют данные для более широких диапазонов, чем есть в наличии

- Бывает, что нет прямого указания на источник, но по косвенным признакам можно понять, на источники каких лет ссылается оцещик

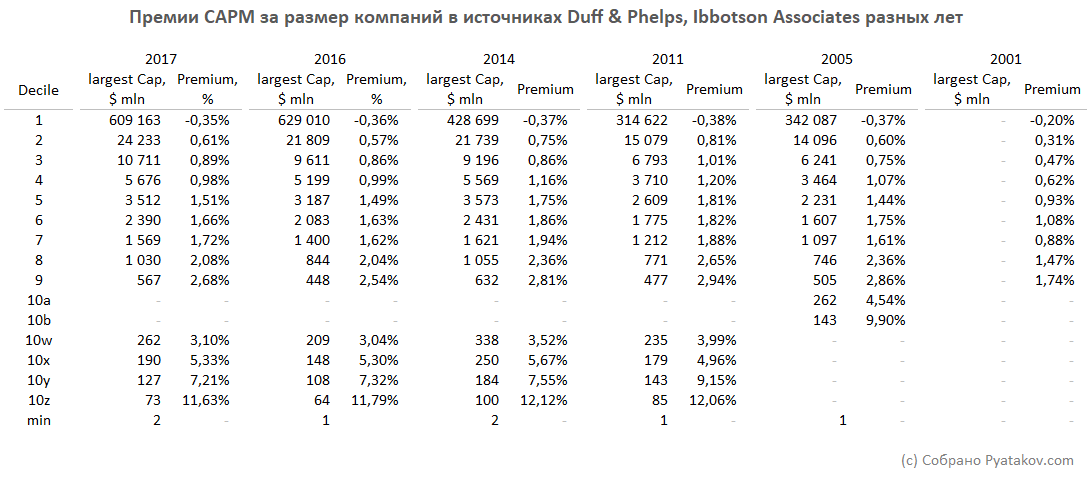

Исходные данные

Нашел в интернете таблицы с премиями за риск из книг Valuation Handbook Guide to Cost of Capital от Duff & Phelps, Ibbotson Associates разных лет (2017, 2016, 2014, 2011, 2005, 2001) и собрал в единый массив:

Пример исходной таблицы за 2017 год можно посмотреть в моей заметке Премии за риск размера компании для CAPM.

Пояснения к таблице:

- Старался использовать только то, что можно было найти непосредственно в первоисточниках. В отчетах оценщиков можно найти таблицы также из других годов.

- В 2005 году не было диапазонов 10x и 10y, поэтому указаны только 10a и 10b

- В 2001 году не были указаны размеры компаний в диапазонах

- Во всех годах для анализа взяты самые меньшие диапазоны из доступных

- Округления всех размеров компаний для простоты сделаны “вниз”

Так как сами книги начали выходить в 1999 году, то выборку можно считать достаточно показательной.

Тот факт, что каждый год компании, которые формируют верхние размерные диапазоны, становятся больше, можно использовать как косвенный признак для определения давности используемого оценщиком источника.

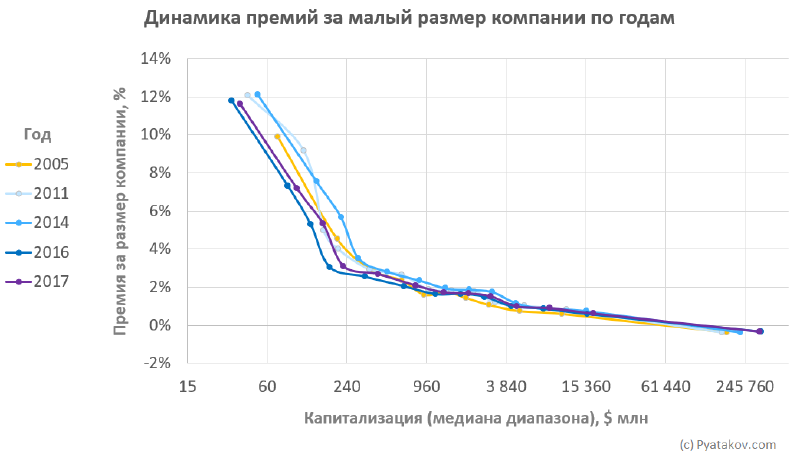

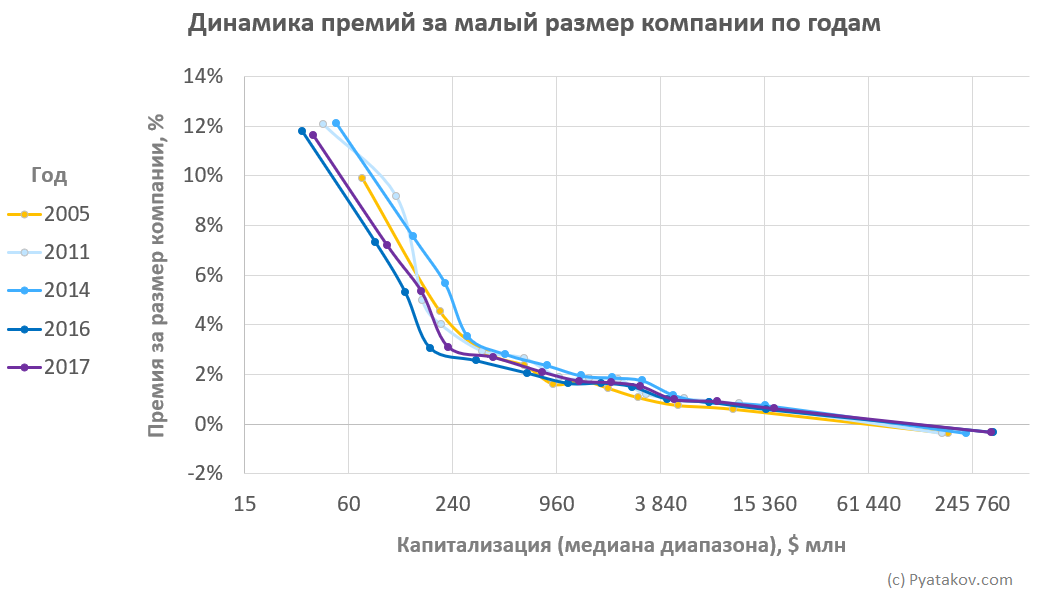

Исследуем данные

Сделаем расчет по медианам диапазонов и отобразим данные на 1 графике для удобства сравнения:

Выводы непосредственно из графика:

- Экспоненциальный рост премии за размер (даже с учетом логарифмической шкалы размера)

- Переломный момент в существенности отклонений находится где-то в диапазоне $200-300 млн

- При капитализации свыше $300 млн премия существенно не меняется

- При капитализации меньше $200 млн разброс премии может достигать 4%, что существенно на фоне полной ставке дисконтирования в 20-30%

- Премии в 2016 и 2017 годах существенно ниже, чем в предыдущих

- Самое больше изменение происходит при переходе от 2014 к 2016 году

- Если разделить года на два кластера “2016+2017” и остальные, то средние отклонения внутри кластера можно “с натяжкой” считать не играющими большой роли

- Резкое изменение в значениях премии совпадает с периодом, когда Ibbotson Associates была поглощена Morningstar

- В различных размерных диапазонах премия за размер может изменяться в разных направлениях

Заключительные выводы

Для себя отметил две вещи:

- В своей оценке лучше всего использовать наиболее актуальные доступные данные, но если их нет, это не критично

- Практически всегда в отрытых источниках доступны таблицы с премиями за замер не старше чем 2-3 года

- На фоне других погрешностей типовая неточность премии за размер скорее всего будет несущественна. А в тех годах, когда премия за размер все же меняется существенно, хорошо бы иметь понимание почему так происходит. (может быть изучу отдельно)

- Наличие еще одного “серого” инструмента, которым можно управлять, чтобы сдвинуть WACC в ту или иную сторону