Подборка метрик по всем ключевым аспектам работы финансовой функции, чтобы оценить свою компанию и поставить правильные стратегические цели.

Готовая шпаргалка на 1 страницу, которую можно скачать и распечатать:

Далее чуть более детально и с пояснениями по функциям:

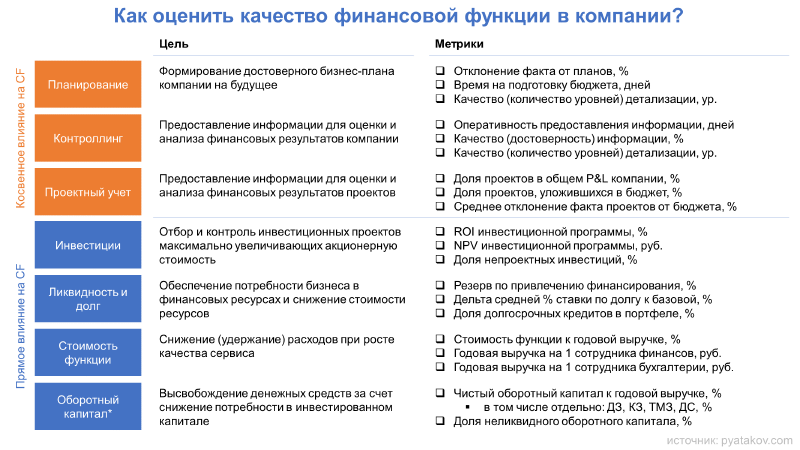

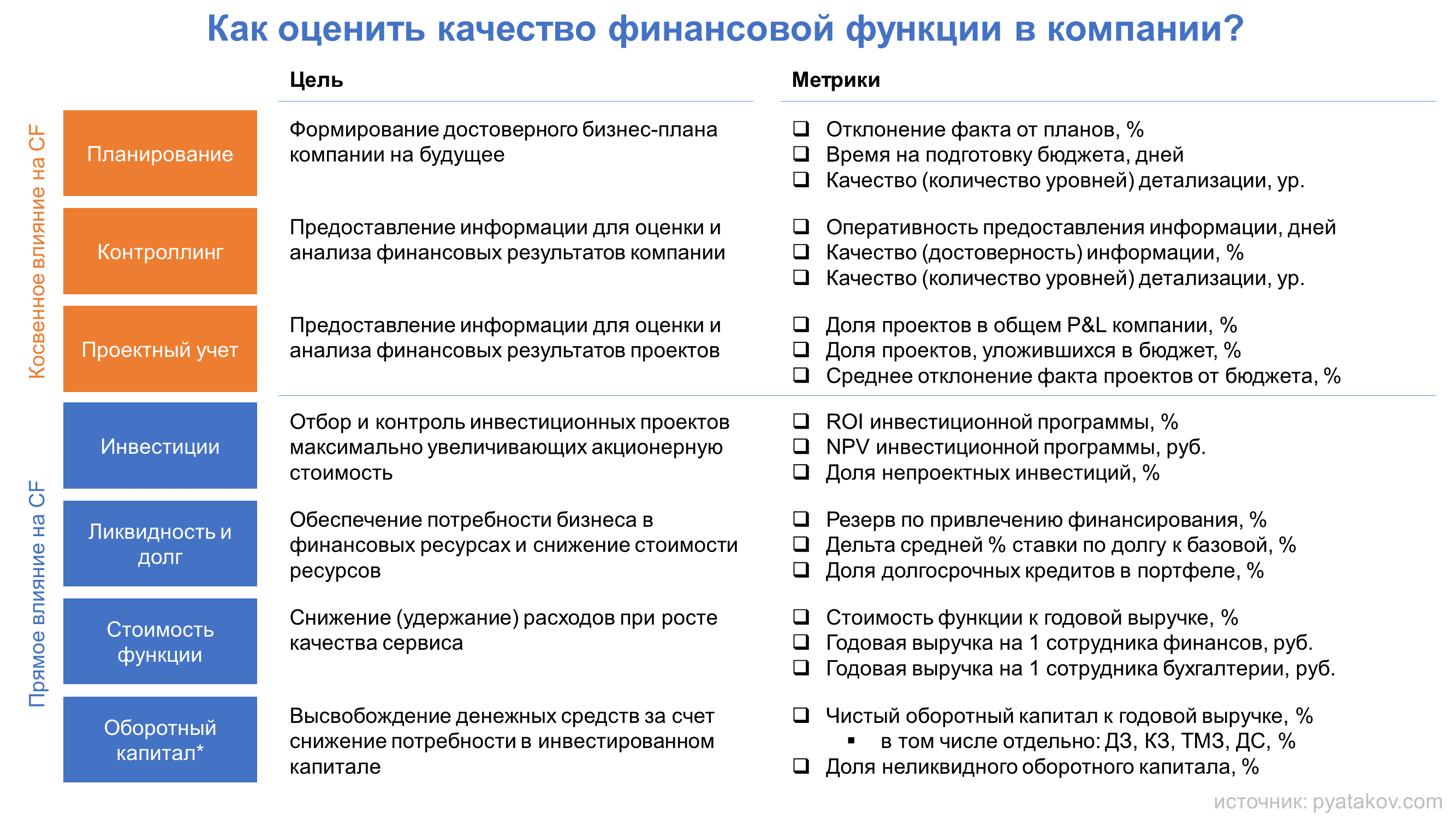

1. Планирование

Сюда же относятся: бюджетирование, финансовое моделирование, постановка финансовых КПЭ

- Цель функции: Формирование достоверного бизнес-плана компании на будущее

- Метрики:

- Отклонение факта от планов (бюджетов/моделей), %

- Время на подготовку бюджета, дней

- Качество (количество уровней) детализации, уровни**

2. Контроллинг

- Цель функции: Предоставление информации для оценки и анализа финансовых результатов компании

- Метрики:

- Оперативность предоставления информации, дней

- Качество (достоверность) информации, %

- Качество (количество уровней) детализации, уровни

3. Проектный учет

Отличается от контроллинга тем, что фокусируется не на показателях компании в целом (которые традиционно собирают все компании), а на оценке отдельных проектов и стратегических инициатив (что требует намного больше аналитической работы по выделению и разнесению доходов/расходов)

- Цель функции: Предоставление информации для оценки и анализа финансовых результатов проектов

- Метрики:

- Доля проектов в общем P&L компании, %

- Доля проектов, уложившихся в бюджет, %

- Среднее отклонение факта проектов от бюджета, %

4. Управление инвестициями

- Цель функции: Отбор и контроль инвестиционных проектов максимально увеличивающих акционерную стоимость

- Метрики:

- ROI инвестиционной программы, %

- NPV инвестиционной программы, руб.

- Доля непроектных инвестиций, %

- Под непроектными подразумеваются инвестиции, которые не оформлены в проекты и по которым отсутствуют оценки инвестиционной окупаемости, выделенные цели, сроки и бюджеты

5. Управление ликвидностью и долгом

- Цель функции: Обеспечение потребности бизнеса в финансовых ресурсах и снижение стоимости ресурсов

- Метрики:

- Резерв по привлечению финансирования, %

- Дельта средней % ставки по долгу к базовой, %

- Показывает насколько эффективно компания может привлекать заемное финансирование

- Доля долгосрочных кредитов в портфеле, %

- % доходы по свободным денежным остаткам, руб.

6. Стоимость функции

- Цель функции: Снижение (или удержание) расходов при росте качества сервиса

- Метрики:

- Стоимость функции к годовой выручке, %

- Годовая выручка на 1 сотрудника финансов, руб.

- Годовая выручка на 1 сотрудника бухгалтерии, руб.

- (для ГОЗ) Доля принятых государственным заказчиком расходов на финансовую функции компании, %

7. Управление оборотным капиталом

Этот пункт “со звездочкой”. Реально, оборотный капитал складывается из отдельных элементов, которыми реально управляют другие подразделения. Например, уровень запасов определяется производством, а расчеты с закачиками - продавцами. Тем не менее, обротный капитал включен в свод, так как во многих знакомых компаниях стремятся управлять оборотным капиталом в комплексе и поэтому централизуют эту функцию в финансах.

- Цель функции: Высвобождение денежных средств за счет снижение потребности в инвестированном капитале

- Метрики:

- Чистый оборотный капитал к годовой выручке, %

- в том числе отдельно: дебиторская задолженность, кредиторская задолженность, запасы, незавершенное производство, денежные средства, денежные средства на отдельных специальных счетах (для ГОЗ)

- Доля неликвидного или невостребованного оборотного капитала, %

- Чистый оборотный капитал к годовой выручке, %

Бенчмаркинг

После определения состава метрик остаются вопросы, что считать хорошими значениями для этих метрик. И если для некоторых метрик есть универсальные ответы (например, ROI инвестиций > WACC), то для большинства нужно учитывать специфику компании и отрасли.

На мой взгляд, помимо субъективной оценки (лучше или хуже рынка) всегда остается вариант оценки динамики во времени.